(出所) 高橋(1990), p.44, 図1。

ぬるま湯感の発生は不活性状態の典型ではないということが分かっているのだが、一般的には、ぬるま湯的状態は不活性状態と思われがちである。それでは、「ぬるま湯」には、どうして悪い印象があるのだろうか。それは、成長性が高い会社はぬるま湯感が低く、逆に、成長性が低くなるとぬるま湯感が高くなるという関係があるためである。実際、成長期の会社4社・安定期の会社4社・低迷期の会社2社を調べてみたときには明らかにその傾向が見られた。成長期の会社はぬるま湯比率が低く、低迷期の会社はぬるま湯比率が高かったのである。実際、1989年に実施されたJPC1989調査で、

Q1. 職場の雰囲気を「ぬるま湯」だと感じることがある。

Q3. 会社は活性化していると思う。

と聞いたところ、両者の間には表面的には有意な負の相関があった。

表1. 活性化とぬるま湯感の関係(JPC1989調査)

| Q3. 活性化 | Q1. ぬるま湯感 | ||

|---|---|---|---|

| Yes | No | 計 | |

| Yes | 385 | 313 | 698 |

| No | 380 | 123 | 503 |

| 計 | 765 | 436 | 1201 |

ところが,このクロス表を調査対象となった会社A社〜J社の10社の各社ごとに作った3重クロス表を作成してみると、様子はかなり異なってくる。全体での相関係数-0.209よりも相関が強かった会社はH社、F社そしてかろうじてA社の3社だけで、この3社についてだけ、ぬるま湯感と活性化との間に有意な相関関係がみられたが,他の7社については,10%水準でも有意な相関関係は見いだせなかったのである。特に、C社、G社、I社、J社については、ほとんど無相関といってもよい。

表2. 会社別・活性化のぬるま湯比率(JPC1989調査)

| Q3. 活性化 | Q1. ぬるま湯感 | 相関係数 r | χ2 | |

|---|---|---|---|---|

| Yes | No | |||

| A社 | 51% (103) | 73% (59) | -0.210 | 7.132** |

| B社 | 54% ( 50) | 67% (21) | -0.117 | 0.972 |

| C社 | 52% (153) | 46% (24) | 0.044 | 0.346 |

| D社 | 56% (103) | 79% (14) | -0.147 | 2.524 |

| E社 | 59% ( 80) | 71% (48) | -0.121 | 1.885 |

| F社 | 47% ( 62) | 76% (63) | -0.302 | 1.431** |

| G社 | 51% ( 41) | 53% (57) | -0.014 | 0.019 |

| H社 | 57% ( 58) | 90% (79) | -0.381 | 9.891*** |

| I社 | 78% ( 9) | 88% (64) | -0.093 | 0.631 |

| J社 | 77% ( 39) | 84% (74) | -0.084 | 0.795 |

では、なぜそのような現象が起こるのか。高橋(1990)は、次のような成長性先行仮説を唱えて検証している。

成長性先行仮説: (a)成長期にある企業はぬるま湯感が低く抑えられていて、活性化された状態も比較的容易に達成されるのだが、(b)企業が低成長もしくは低迷に陥ってしまえば、活性化された状態は失われやすく、ぬるま湯感も進みやすい。

つまり、一見「活性化→ぬるま湯感」ないしは「活性化←ぬるま湯感」という関係があるように見えるが、実はこれは大部分が成長性という先行変数があるための疑似相関であって、「活性化←成長性→ぬるま湯感」という関係があるのだというのである。成長期の企業は活性化していて低ぬるま湯感、低迷期の企業は活性化していなくて高ぬるま湯感という特徴を持ち、全体として総計すると、見かけ上、活性化とぬるま湯感の間に相関関係がみられると考えるのである。

高橋(1990)は、JPC1989調査のデータを使って、この仮説を検証している。成長性先行仮説の検証のために、第1段階のヒアリング調査の中で、ヒアリング対象者自身によって相互の比較が行われ、10社の調査時点での成長段階における位置付けが行われた。その上で、10社を次のように3グループに分けた。

A社は自動車部品メーカーで、売上高、販売台数ともに伸び、納入先も拡大して、工場も次々に増設されている。1988年度の売上高、営業利益の対前年度比の伸び率はそれぞれ23%、35%にもなり、まさに成長段階にあるといえる。

B社は大手の百貨店で、順調に成長を続けている。1988年度の売上高は対前年度比で10%伸び、業界の中での順位、特に、主力店舗の順位が上昇している。自ら中核をなす企業グループの事業領域の拡大もめざましい。

C社は生命保険会社であり、業界で業績の指標として用いられる総資産、収入保険料については、1988年度は対前年度比でそれぞれ36%、51%も伸び、外勤職員も順調に増えている。企業規模、外勤職員数を2倍にしようという1987年度にスタートした5ヶ年計画の最中のこともあり、高成長を続けている。

D社は大手の総合不動産業者で、1988年度の売上高、営業利益は対前年度比でそれぞれ19%、22%伸び、13期連続の増益を記録している。事業領域も拡大を続け、子会社展開の形で、ホテル、ショッピング・センター、レジャー、リゾート事業にも積極的に取り組んでいる。

E社は鉄道会社で、公益事業であるために、売上高、利益とも安定的にコントロールされている。ただし、E社に限っていえば、規制の自由化の可能性があるために、近い将来の事業領域拡大の期待が高まっている。

F社は電気通信業者で、やはり公益事業であるために、売上高、利益とも安定的にコントロールされている。今回の調査対象はソフトウェアの技術部門。

G社は外資系の石油輸入・精製業者で、ガソリン中心の生産体制が、重油・灯油価格抑制政策の下で有利に作用して、業界他社が業績不振の時も高業績を維持し続け、最近10年間の平均経常利益は約500億円と高水準で安定している。

H社は食品を主としたメーカーであるが、主力となっている乳製品が売上高、利益とも安定しているために、安定期にあると考えられる。

I社は農業機械の大手寡占メーカーの一つであるが、主力機種の普及率向上と、減反政策等による市場規模縮小のために、シェアは維持しているものの売上高は減少し、営業利益は改善中ながら、調査時点ではまだ赤字になっている。

J社はもともと海上土木工事中心の建設業者だったが、国内港湾整備の進行と官公庁の財政難や公害反対運動などで、海上土木工事が伸び悩んだために、陸上土木や建築工事へ進出して、総合建設業への脱皮をめざしている。建築工事は施工量が急速に増えている割には利益が薄く、部門による差異はあるものの、全体としてはまだ低迷期から完全に脱しきれているとはいえない。

以上のようなヒアリング調査の結果を、従業員の意識のレベルでも確認するために、第2段階の質問票調査では、成長期、安定期、低迷期という3グループをそのまま選択肢として、「あなたの会社の現状は次のどれに該当すると思いますか?」という質問を作成して、直接的にきいてみた。その結果、各社において過半数を占める選択肢は、ヒアリング調査の結果と一致している。ただし、J社は、過半数を占める選択肢がなく、意見が三分された状態にあったが、これは部門による違いをそのまま反映したものと考えられる。

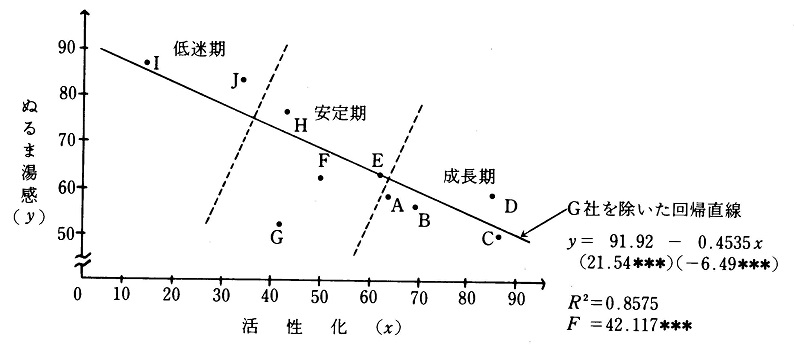

そこで、いよいよ成長性先行仮説の検証に入る。ぬるま湯感については質問Q1:「職場の雰囲気を「ぬるま湯」だと感じることがある。」を用いた。活性化については、質問Q3:「会社は活性化していると思う。」というYes-No形式の質問でより直接的にきいてみた(この質問の妥当性については、後の河合・高橋(1992)を参照のこと)。各社ごとに、この二つの質問に対する回答をみてみよう。その結果、明らかに、成長期の企業は活性化していると答える比率が高く、ぬるま湯比率が低い。さらに、低迷期にある企業2社は、その逆となっている。成長期の4社、安定期の4社、低迷期の2社はそれぞれグループをなしていて、さらに、G社を除いて回帰分析を行うと、決定係数R2=0.8575 (G社を含めたままだとR2=0.6121だが、G社については後述)とほぼ線型の関係が見いだされる。

(出所) 高橋(1990), p.44, 図1。

このように、ぬるま湯感と活性化という2変数に対して、成長性という第3の変数を導入して分析することはエラボレイションと呼ばれる。ここでは成長性を先行変数として導入し、ぬるま湯感と活性化の疑似相関を説明するので、エクスプラネーションともいえる(高橋, 2015, ch.9)。疑似相関であるから、ぬるま湯感と活性化との間には、直接の因果関係は存在せず、ぬるま湯感を人為的に変化させても、直接的には活性化に変化は生じないはずである。そのことは実際にも確かめることができ、その良い例がG社である。G社は、1989年に社名を変更して、CIの真っ最中であり、その数年前から、実力主義による賃金、処遇の決定、新部門の設置や合理化の推進に伴う本社及び事業所の既存組織の改組などの組織の積極的な改革、改訂、そして、広報機能の充実による企業イメージの向上といった様々な経営施策の展開、実施を行っている。そのために、システム温が上昇して、ぬるま湯感が低下しているが、活性化については、今までのところ変化していない。そのことは図15によってはっきり示されている。安定期に分類されたG社は、回帰直線からは明らかにはずれている。つまり、活性化については確かに安定期の水準にあるが、ぬるま湯感については成長期の企業と同水準になっているのである。したがって、他社の傾向と比較して、G社は活性化についてはあまり変わらずに、ぬるま湯感だけが低下したことになる。

以上の分析結果は成長性先行仮説を支持している。ぬるま湯の現象自体は不活性状態の典型ではなかったということは既にわかっているが、ここで明らかにしたように、ぬるま湯感は成長性が低いときに発生するので、好ましくないという印象をもたれやすいのである。